2013年7月15-19日PP拉丝料主流牌号华南地区出厂价(含税)

| 品种 | 牌号 | 厂家 | 7月15日 | 7月16日 | 7月17日 | 7月18日 | 7月19日 |

| PP粒 | T30S | 海南炼厂 | 10700 | 10700 | 10700 | 10700 | 10700 |

| PP粒 | T30S | 福建联合 | 10800 | 10800 | 10800 | 10800 | 10800 |

| PP粒 | T30S | 茂名石化 | 11100 | 11100 | 11100 | 11100 | 11100 |

| PP粒 | T30S | 大庆石化 | 10950 | 10950 | 10850 | 10850 | 10900 |

一、一周综述

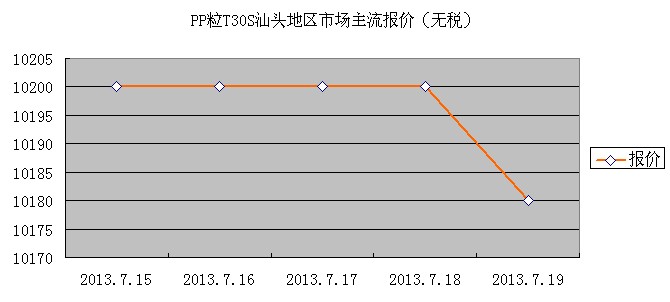

本周PP行情相对稳定,无较大波动。上游原料丙烯外盘小幅波动,PP聚丙烯外盘亦呈现小幅震荡走势,国内厂家本周报价走势趋稳,市场库存量总体偏少,贸易商因利润空间较小限量囤货,下游需求仍较疲软。周末华南地区部分贸易商小幅回调报价,汕头市场拉丝料报盘在10100-10200无税,注塑料注塑报盘10100-10300无税,共聚报盘10500-10700无税,商谈空间较小,实盘成交一盘。

二、影响因素分析

宏观经济:美联储主席本周发表的讲话内容保持中性,表示QE政策将随美国的实际经济情况适时做出相应调整,而美国数据有利有弊,市场心态偏乐观,美股震荡上行。国内股指因市场对中国经济发展仍不甚乐观,支撑力度较小,周初受二季度GDP数据利好支撑维持盘整,周三开始持续小幅阴跌。

原油:原油随美股走势震荡上行,WTI及布油皆创下新高,WTI于破109后走稳,布油亦冲出10900高位后小幅波动。

丙烯:周初丙烯亚洲市场收盘阴跌,CFR中国跌8美元收1384-1386美元/吨,后走稳,周末反弹5美元收CFR中国1389-1391美元/吨。国内主流市场山东地区商谈价在9900-10000元/吨,华南地区在9700元/吨上下波动。市场库存一般,厂家限量出货,成交情况一般。

三、企业装置动态

燕山石化:PP装置一聚原产K4912,9日开始待料停车;二聚产4220,三聚16日开始产K8303。据悉,因检修厂家库存有下降至八千多吨。另外,厂家计划8月底至9月初裂解检修一周,届时PP装置将受影响停车。

济南炼厂:PP装置产Y40。目前运行正常,听闻库存偏高不到三千吨。

大庆石化:PP粒装置产T30S,装置运行正常,目前库存适中,销售压力一般。另外,计划8月5日起停车检修,为期15天左右。

武汉凤凰:PP粒料老装置(产能为12万吨/年)由于老装置由于丙烯原料不足停车中,新装置(产能40万吨/年)尚未开车。

四、影响因素分析

国内大环境不佳,市场对中国经济复苏忧虑气氛偏重。终端需求疲软导致产业链整体低迷,PP聚丙烯厂家库存偏少,贸易商亦不敢轻易囤货,海西塑料交易中心预测,下周行情仍将维持弱势震荡走势,若无明显利好消息出台,下游需求难得到有效提振。但临近中秋、国庆假期,市场亦不宜多度看空,多观望8月行情。