| 产品 | 规格 | 厂家 | 7月15日 | 7月16日 | 7月17日 | 7月18日 | 7月19日 |

|---|---|---|---|---|---|---|---|

| PET | PET瓶片 | 广东泛亚 | 100000 | 100000 | 100000 | 100000 | 100000 |

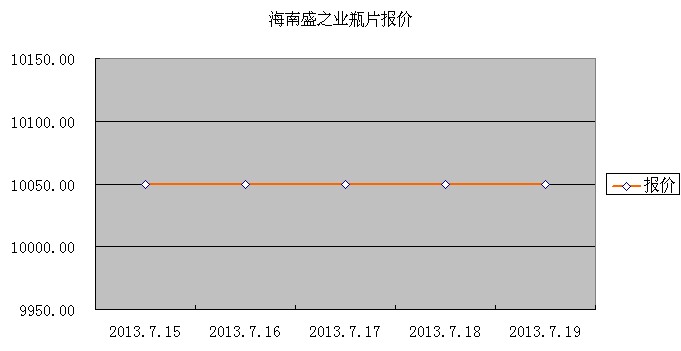

| PET | PET瓶片 | 海南盛之业 | 9800 | 9800 | 9900 | 10050 | 10050 |

| PET | PET瓶片 | 厦门腾龙聚酯 | 9950 | 9950 | 9950 | 9950 | 9950 |

一周综述

本周PET上游原料价格走高,PET成本支撑力度加大,本周厂家报价企稳为主,华东地区主流报价在9800-9900元每吨,华南地区厂家报价较上周上涨50元报9950-10050元每吨。华南地区贸易商报价在10000-10100元/吨,实单商谈有50元以内的让利空间。但下游需求不振,厂家随用随购,市场成交量一般。

影响因素分析

宏观经济:本周美国数据呈双向走势,6月零售销售月率不佳但上周请失业金人数低于预期,以及伯南克讲话模棱两棵,导致美股本周走势相对平稳,小幅震荡上行。国内股指周初受二季度GDP数据利好支撑维持盘整,周三开始连阴三日。

原油:原油随美股走势震荡上行,WTI及布油皆创下新高,WTI于破109后走稳,布油亦冲出10900高位后小幅波动。

PX:本周PTA上游原料PX亚洲市场攀涨迅速,至周末上涨35-40美元/吨至FOB韩国1435-1440美元/吨。

PTA:受PX成本高企影响,PTA本周报盘高稳于7750-7800元/吨,商谈7750元/上,市场气氛向好,成交一般。

乙二醇:周初因港口库存量减少,厂家报价坚挺在,上半周华东商谈在7400-7450元/吨,广东市场商谈7650-7700元/吨,周四、周五两日,市场报价连续上调,周末华东市场报盘拉涨至7600-7650元/吨,递盘7600元/吨,广东市场商谈7650-7700元/吨,市场整体询盘气氛一般,下游接货有限。

企业装置动态

海南盛之业:聚酯瓶片装置的产能为22万吨/年,两条生产线。装置开工六成左右。

广东泛亚:年产能30万吨,两条生产线,自10月11日起开始检修,12月下旬开启。

宁波SK振邦:聚酯瓶片装置产能为15万吨/年,一条装置线。据悉厂家有3-4成出口欧美及东南亚地区,近期装置负荷八成左右。

广东宝泰:聚酯瓶片年产能30万吨,两条生产线生产,目前基本满负荷开工。听闻目前厂家 正在新建年产30万吨装置,上周已出产品,目前已转入正常运行,满负荷运行

后市预测

国内大宗商品市场受股指走势影响较大,本周股指呈阴跌走势,海西塑料交易中心预测:下周若无重大利好消息将维持低位盘整。而PET原料居高不下,整体产业链却需求不振,原料上涨空间有限。目前PET市场货源过剩,价格仍居高位,难有上调可能。但下周进入月底,临近中秋、国庆假期,市场观望心态日渐浓厚,月底PET市场将维持横盘整理格局,成交情况不乐观。