| 产品 | 规格 | 厂家 | 7月8日 | 7月9日 | 7月10日 | 7月11日 | 7月12日 |

|---|---|---|---|---|---|---|---|

| PET | PET瓶片 | 广东泛亚 | 9800 | 9800 | 9800 | 9800 | 9900 |

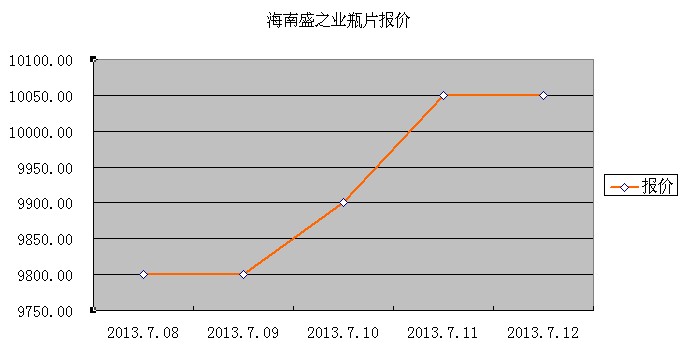

| PET | PET瓶片 | 海南盛之业 | 9800 | 9800 | 9900 | 10050 | 10050 |

| PET | PET瓶片 | 厦门腾龙聚酯 | 9850 | 9850 | 9850 | 9950 | 9950 |

一周综述

上游原料价格上涨,PET瓶片成本抬高,周初厂家报价企稳为主,周四、五受期市大幅攀升影响,大部分厂家上调100-150元/吨。周末华东地区主流报价在9800-9900元每吨,华南地区报9900-10050元每吨。虽然部分厂家调高报价,但市场整体气氛仍显疲软,鲜有大额成交单。贸易商不敢贸然囤货,均以出货为主,华南地区贸易商报价在9900-10000元/吨,实单商谈可有50元每吨的优惠空间。周初下游询盘气氛一般,随后因市场价格调涨变得活跃,但成交量未有明显提升,厂家接货心态仍较谨慎。

影响因素分析

宏观经济:本 周伯南克发表讲话表示美国将在相当长一段时间维持量化宽松政策,此消息一出市场反应激烈,美元暴跌,国内外股市期市飙涨,纳斯达克更是创下新高破 3600。美国上周初请就业金人数上升表明就业市场发展速度放缓,周五公布的密歇根大学消费者信心指数低于预期,道琼指数小幅阴跌。李克强总理表示中国将 坚持稳健的财政政策,一定程度上恢复市场对中国经济复苏的信心,加上美国将长期维持量化宽松政策的利好信息影响,本周国内股指走高但周五失去支撑跳空。

原油:本周因中东局势动荡供应紧张及美国库存骤减,原油走势向好,WTI及布伦特均在周四创下新高后走低,周五震荡上行后遭空头强势下拉,预计下周走势在多空博弈下高位持稳,宽幅整盘,须关注下周中东局势及原油库存。

PTA:PTA国内市场周初上涨50元/吨,随后受期货盘拉涨影响再度上涨100元,周末商谈价格达到7750-7800元/吨。美金盘价格小幅上涨,商谈重心围绕1070美元小幅波动。

乙二醇:周初因港口库存量减少,厂家报价坚挺在,周四开始在原油拉动下上涨,华东市场周末较周初上涨150-180元/吨,目前商谈价在74500-7480元/吨。华南市场上涨150-200元/吨,周末商谈7600-7650元/吨。询盘气氛整体较为活跃,成交量有所增加。

后市预测

国内股指在周初震荡下行后遭强劲拉升,又于周五跳水,尾盘拉升乏力。海西塑料交易中心预测:下周股指低位盘整,期货市场或将小幅回调,现货市场周初将维 持高位观望心态,后市下调几率较大。虽然原料成本高企,但PET市场货源过剩,生产厂家上调空间已达极限,难以再涨,周初下周厂家报价企稳为主,随后或有 部分厂家小幅回调。下周正式进入7月中旬,为迎接未来中秋、国庆、圣诞节等传统节日,下游工厂订单量将陆续增加,但需求难以明显拉升,商家操作仍需谨慎, 不可盲目乐观。